平成24年 公認会計士試験 論文式試験解答 会計学(午後)

平成24年 公認会計士試験 論文式試験解答 会計学(午後)

※ご覧になりたい科目をクリックしてください

会計学(午後)

第3問

問1

問2

(1)

在外支店の財務諸表は、個別財務諸表の構成要素となるので、本店の外貨建項目の換算基準と整合的であることが望ましいと考えられる。そこで、在外支店の貸借対照表は、本店と同様の方法、すなわち、外貨によってすでに測定されている項目の数値の属性をそのまま保持するように換算する方法であるテンポラル法によって換算することとされている。一方、在外子会社の独立事業体としての性格が強くなり、現地通貨による測定値そのものを重視する傾向が強まったことに加え、テンポラル法による財務諸表項目の換算が実務的に著しく困難になっているという事情を考慮したことにより、在外子会社の貸借対照表は、すべての財務諸表項目を決算時の為替相場によって換算する方法である決算日レート法に近い方法によって換算することとされている。

(2)

①自己株式の取得は株主との間の資本取引であり、会社所有者に対する会社財産の払戻しの性格を有するため、自己株式は資本の控除として扱うべきであり、また、自己株式を取得したのみでは発行済株式総数が減少するわけではなく取得後の処分もあり得る点に着目すると、自己株式の取得と処分は一体の取引と考えるべきであり、自己株式の保有は処分又は消却までの暫定的な状態であると考えられるからである。

②自己株式の取得にあたって生じる付随費用は、営業外費用として損益計算書に計上する。なぜなら、当該付随費用は、株主との間の資本取引から生じるものではなく、会社の業績に関係する損益取引から生じる財務費用であり、また、新株発行費用を株主資本から減額していない会計処理との整合性を考慮すると、当該付随費用を自己株式の取得価額に含めるべきではないからである。

第4問

問1

(1)フレームワークによると、資産の定義を充足した項目が財務諸表上での認識対象となるためには、基礎となる契約の原則として少なくとも一方の履行があることに加え、一定程度の発生の可能性、すなわち、資産に関わる将来事象が、一定水準以上の確からしさで生じると見積られることが求められる。開発費は、開発活動により一方の履行があることに加え、技術的実現可能性など一定の要件をみたせば、キャッシュの獲得に貢献する便益の源泉が、一定水準以上の確からしさで生じると見積もられることから、条件付資産処理は支持される。

(2)A.検証可能性

問2

(1)①支配 ②経済的資源

(2)資産の定義における支配は、経済的資源を利用し、そこから生み出される便益を享受できる状態をいうのに対し、連結の範囲の決定に用いられる支配は、他の企業の意思決定を左右する能力があることをいい、当該他の企業の活動から便益を享受する点で相違する。

(3)議決権の所有割合が50%以下であっても、その企業を事実上支配しているケースもあるため支配の考え方に基づいて連結の範囲を決定することで、そのような被支配企業を連結の範囲に含めることができ、企業集団に係わる情報としての有用性が高まることとなる。

問3

①退職給付債務の算定においても無リスクの割引率が使用されていること、②同一の内容の債務について信用リスクの高い企業の方が高い割引率を用いることにより負債計上額が少なくなるという結果は、財政状態を適切に示さないと考えられること、③資産除去債務の性格上、自らの不履行の可能性を前提とする会計処理は、適当ではないことという3つの理由により、「資産除去債務に関する会計基準」は、資産除去債務の計上額の算定において、自己の信用リスクを割引率に反映させない考え方を採っている。

問4

第5問

問1

(1)臨時償却が、耐用年数の短縮等に基づいて一時に行われる減価償却累計額の修正であることから、臨時償却費は過年度損益修正という性質を有するのに対し、減損処理は、資産の収益性の低下を帳簿価額に反映することを目的として帳簿価額を減額する会計処理であることから、減損損失は臨時損失という性質を有する点で相違する。

(2)従来の会計処理は、耐用年数の変更等に関する影響額を、その変更期間で一時に認識する方法(キャッチ・アップ方式)であったが、変更後は、固定資産の耐用年数の変更等については、新たな事実の発生に伴う見積りの変更に関する会計処理として、当期以降の費用配分に影響させる方法(プロスペクティブ方式)となった点で相違する。

問2

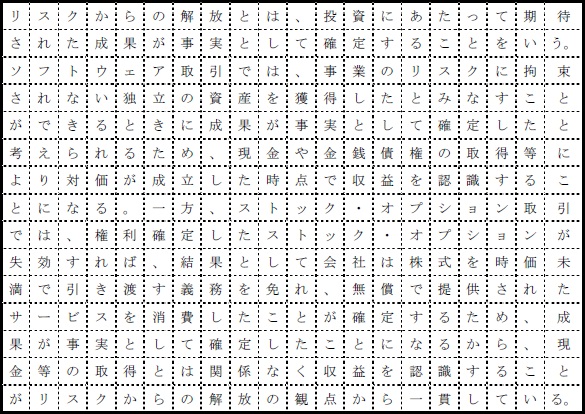

問3

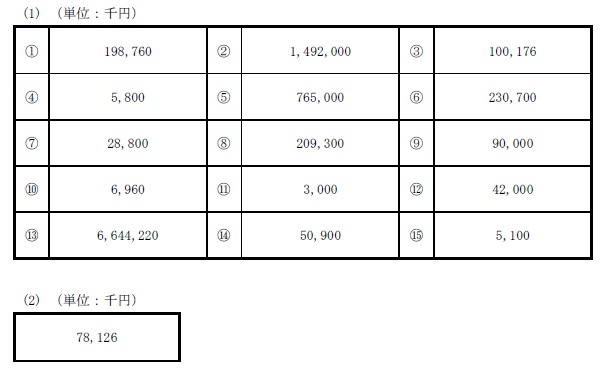

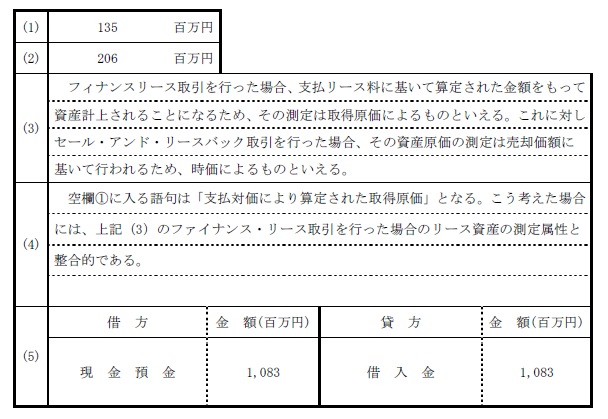

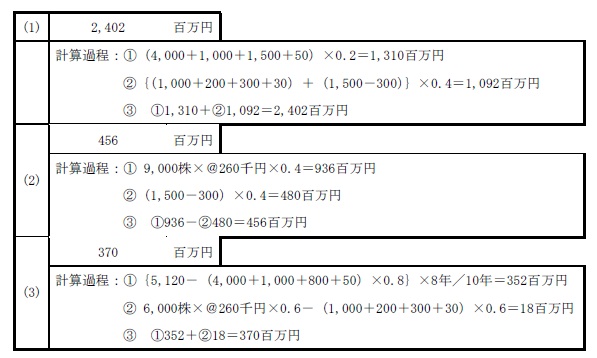

問4

上記解答について

※上記解答は独自に作成されたものであり、「公認会計士・監査審査会」が公式に発表したものではございません。ご理解のうえ、ご利用下さい。