平成24年 公認会計士試験 論文式試験解答 会計学(午前)

平成24年 公認会計士試験 論文式試験解答 会計学(午前)

※ご覧になりたい科目をクリックしてください

会計学(午前)

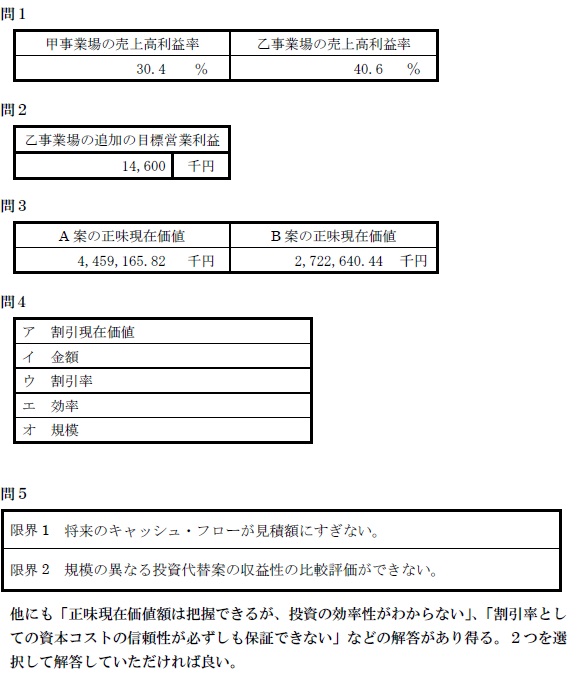

第1問

問題1

問4

意義:

当社にとっての原価低減とは、原価改善を意味する。原価改善とは、製造段階における日常の活動を中心として行われる継続的な原価低減活動をいう。原価維持が標準原価による原価管理であるのに対して、原価改善は設計段階での原価企画ではなく製造段階でより低い標準原価での製造を目的としている。特に当社では経営環境の変化に伴い、製品のライフサイクルを4年から6年に延長させることで、原価企画などの頻度を減らす代わりに原価改善により多くの時間をかけて行うことが可能となる。

具体策:

現場の作業者に作業を任せるだけでなく、原価改善の工夫をも現場に任せることにより、具体的には作業時間の短縮や仕損の減少を図ることができる。

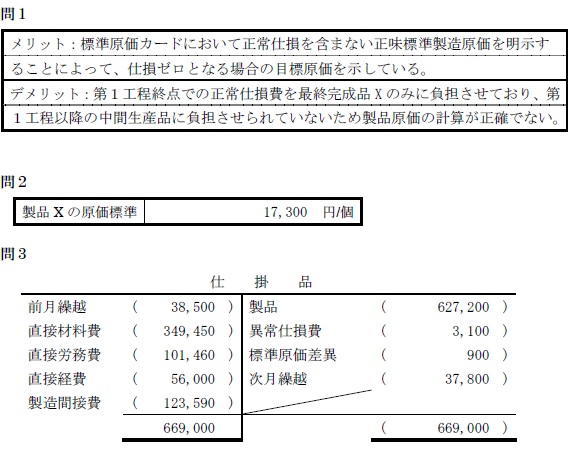

問題2

問5

- ①

- 発生原因:予定された月間基準操業度と当月における実際操業度とが一致しなかったため。

- ②

- 会計処理の違い:実際的生産能力を基準操業度として用いた場合、フル操業が正常な状態で、操業度差異は異常な状態であり非原価項目となる

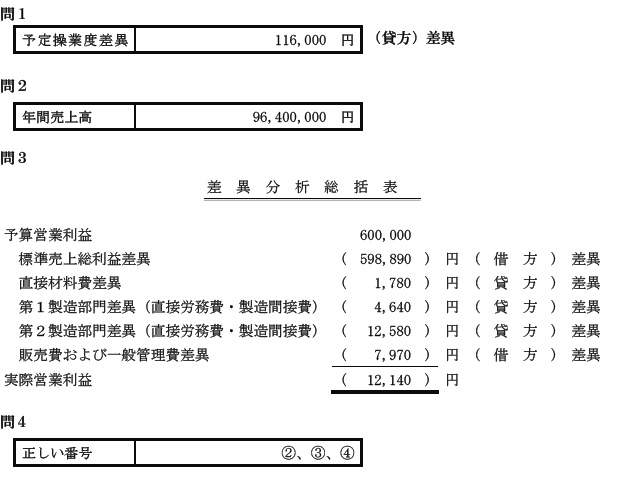

問6

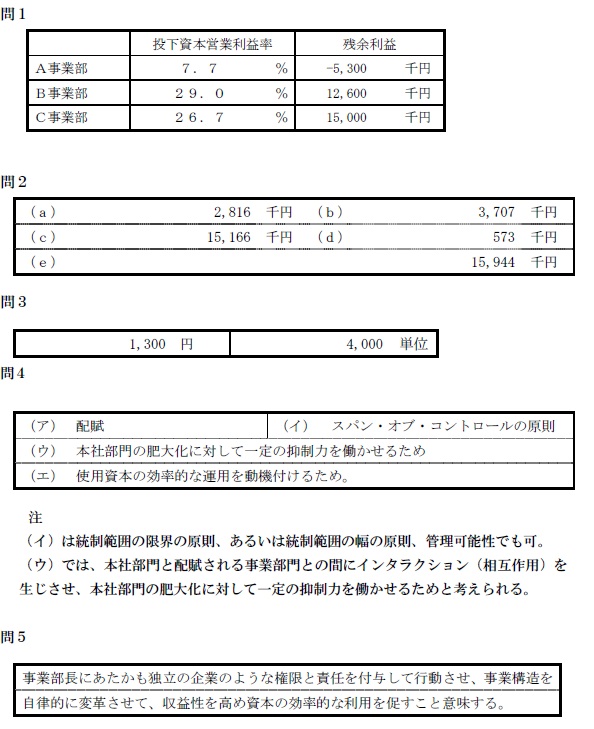

第2問

問題1

問題2

上記解答について

※上記解答は独自に作成されたものであり、「公認会計士・監査審査会」が公式に発表したものではございません。ご理解のうえ、ご利用下さい。